Photovoltaik: China vs EU – Markt, Abhängigkeit und Europas Antwort

Das Wichtigste in Kürze:

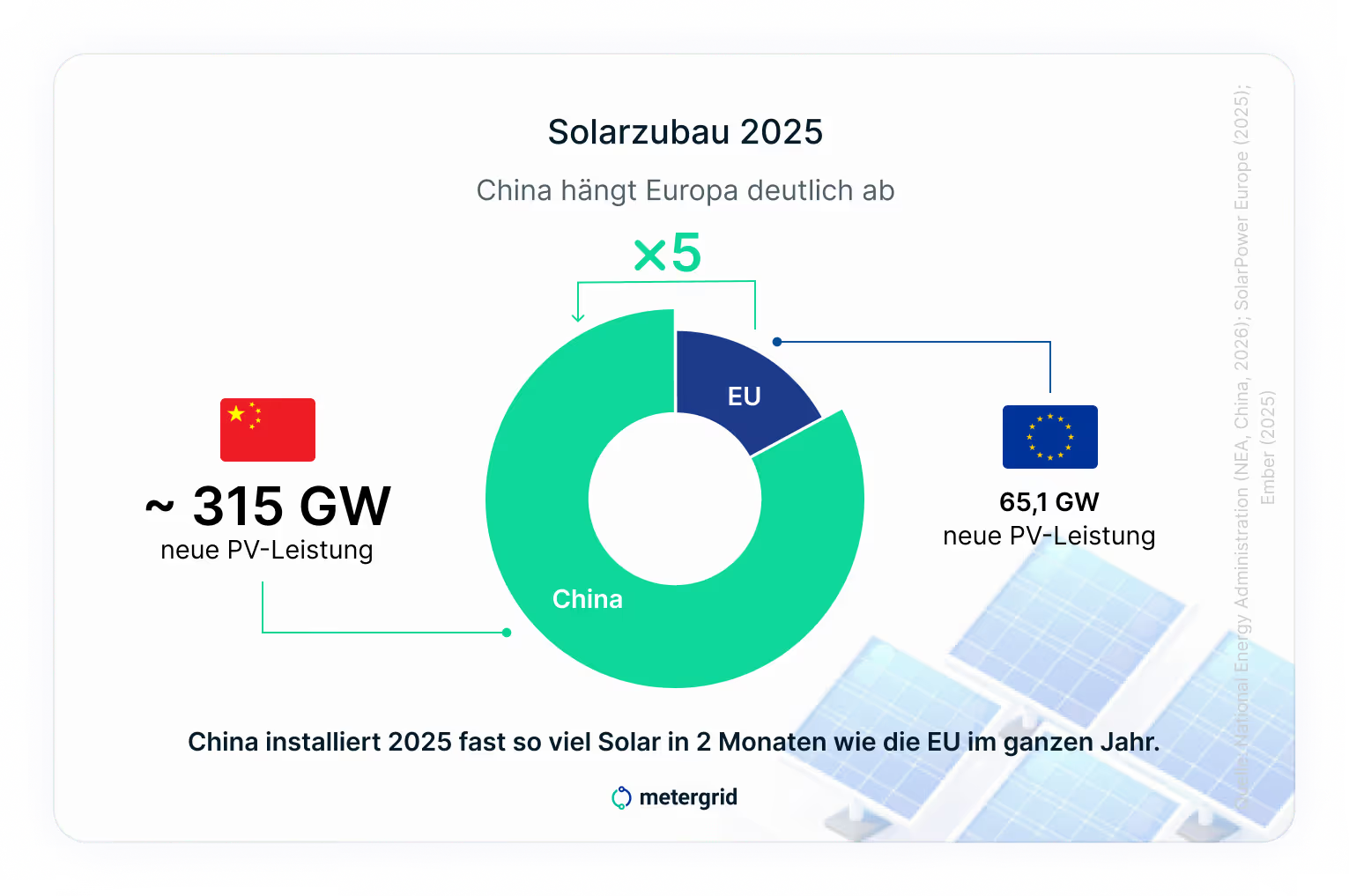

- Europas Solarmarkt wächst weiter, verliert aber an Tempo – 2025 lag der Zubau mit 65,1 GW leicht unter dem Vorjahr

- China dominiert die Produktion: Rund 88 % der PV-Importe nach Deutschland stammen von dort, global liegt der Anteil bei etwa 80 %

- Günstige Module treiben die Energiewende voran, erhöhen aber die Abhängigkeit und setzen Europas Industrie unter Druck

- Die EU reagiert mit neuen Regeln wie dem Industrial Accelerator Act, der ab etwa 2030 mehr „Made in EU“ fordert

- Mieterstrom bleibt attraktiv mit Renditen von 8–20 %, da der wirtschaftliche Vorteil vor allem im Eigenverbrauch liegt

Solarstrom in Europa: Wachstum mit neuen Vorzeichen

Photovoltaik hat sich in den vergangenen Jahren als tragende Säule der europäischen Energiewende etabliert. Installationsrekorde, sinkende Modulpreise und eine wachsende Akzeptanz in der Bevölkerung haben den Sektor lange beflügelt. Der neue Jahresbericht von SolarPower Europe für 2025 zeigt allerdings: Mit 65,1 GW neu installierter Leistung lag der Zubau in der EU erstmals seit 2016 leicht unter dem Vorjahresniveau (2024: 65,6 GW). Das ist ein Rückgang von 0,7 Prozent und ein Signal, dass die starken Wachstumsraten der frühen 2020er-Jahre nicht automatisch weiterlaufen.

Gleichzeitig verschiebt sich das Bild auf der Produktionsseite: Während Europa weiter Solar installiert, stammen die verbauten Komponenten heute zu einem größeren Teil aus China. Die EU-Kommission hat auf diese Entwicklung reagiert und im März 2026 mit dem Industrial Accelerator Act einen weitreichenden Regulierungsvorschlag vorgelegt.

Dieser Beitrag beleuchtet die Hintergründe, erklärt den neuen Rechtsrahmen und zeigt, was die Veränderungen für Mieterstromprojekte in Deutschland konkret bedeuten.

Die Ausgangslage: Chinas starke Stellung im deutschen Solarmarkt

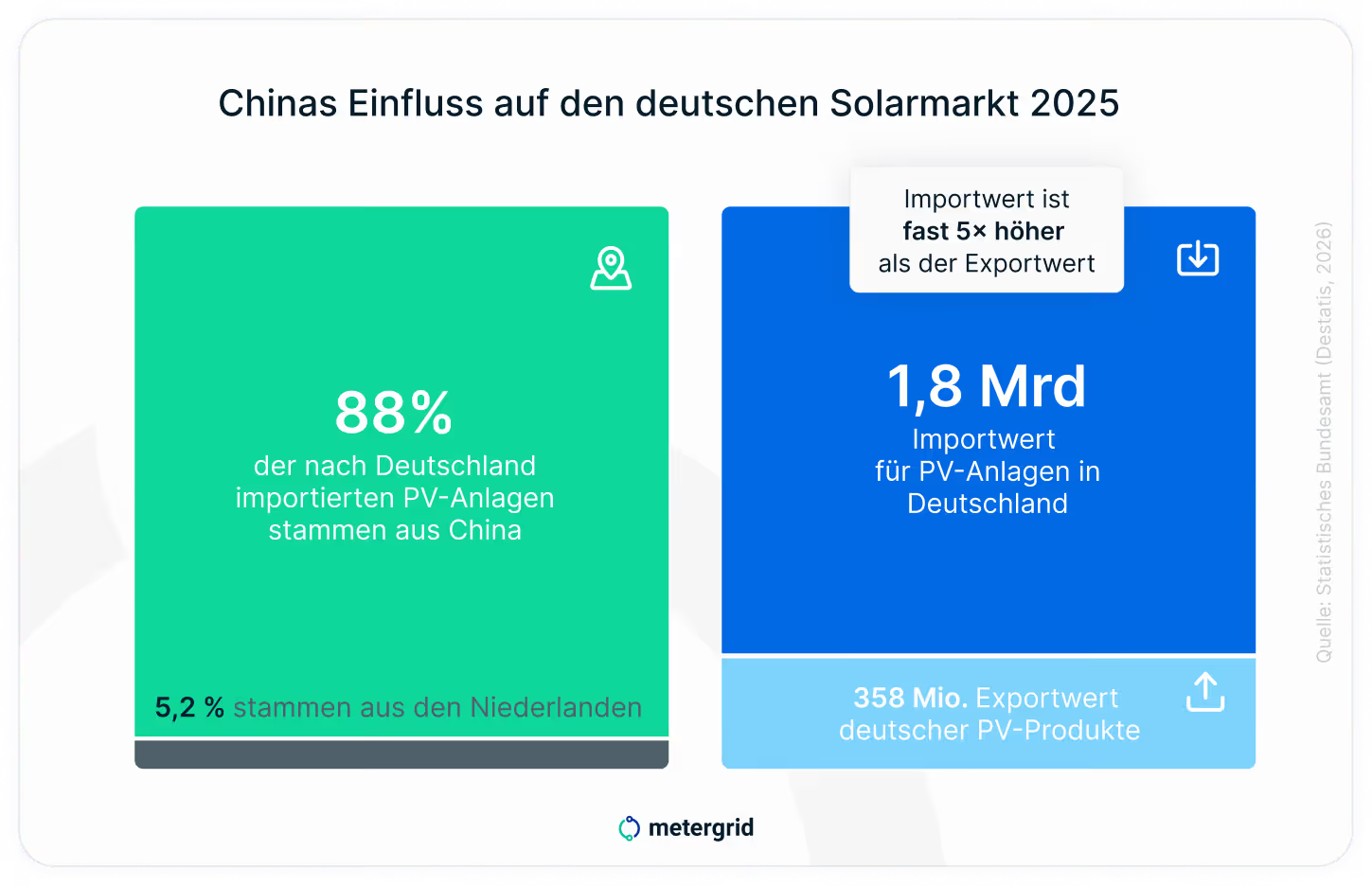

Wer heute in Deutschland eine Photovoltaikanlage installiert, verbaut mit sehr hoher Wahrscheinlichkeit chinesische Komponenten. Das spiegeln die aktuellen Handelsdaten des Statistischen Bundesamts (Destatis, 2026) wider:

- 88,0 % aller nach Deutschland importierten Photovoltaikanlagen stammten 2025 aus China

- Mit deutlichem Abstand folgten die Niederlande mit nur 5,2 % importierten Anlagen

- Der Gesamtwert der deutschen PV-Importe sank 2025 um 7,8 % auf 1,8 Milliarden Euro

- Deutsche PV-Exporte gingen um 30,1 % von 513 auf 358 Millionen Euro zurück → Der Importwert war damit nahezu fünfmal so hoch wie der Exportwert

- Die wichtigsten Abnehmer deutscher PV-Exporte waren 2025 Italien (15,9 %), Österreich (14,8 %) und die Schweiz (7,2 %)

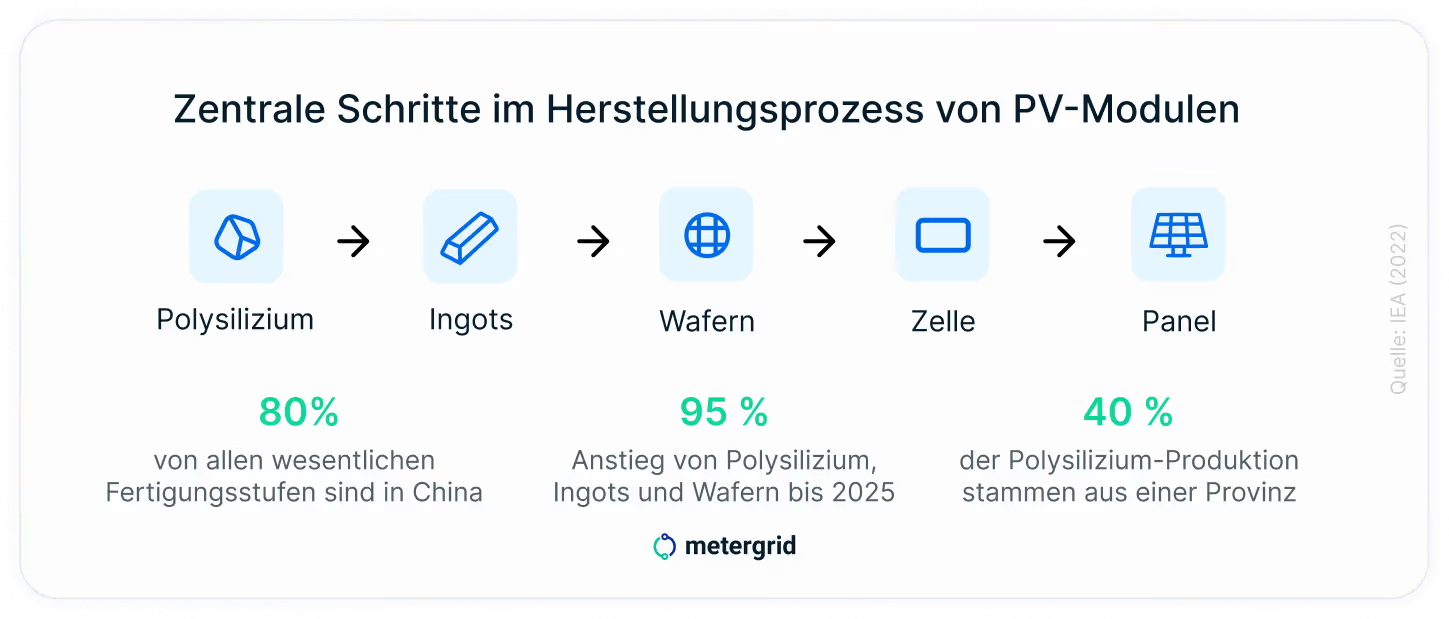

Global betrachtet ist Chinas Marktstellung noch ausgeprägter: Rund 80 % aller wesentlichen Fertigungsstufen für Solarmodule werden in China durchgeführt, bei Wafern und Polysilizium liegt der Anteil bei fast 95 %. So stammten laut IEA 2022 allein 40 % der weltweiten Polysilizium-Produktion aus nur einer Provinz in China (Xinjiang).

Gleichzeitig stieg die globale Solar-Fertigungskapazität von China laut IEA bis Ende 2024 auf über 1.100 GW und lag damit bei mehr als dem Doppelten der projizierten PV-Nachfrage. Diese enormen Kapazitäten haben die Modulpreise über Jahre auf ein historisch niedriges Niveau gedrückt und machen es europäischen Produzenten schwer, wettbewerbsfähig zu fertigen (IEA, Renewables 2024).

Chancen und Risiken: Was die Abhängigkeit von China bedeutet

Die ausgeprägte Importabhängigkeit bei Solarkomponenten lässt sich aus unterschiedlichen Perspektiven betrachten. Wir wollen beide Seiten beleuchten: Die Dynamik kann kurzfristige Vorteile, aber auch Risiken, die vor allem mittel- und langfristig an Bedeutung gewinnen, mit sich bringen.

Günstige Technik als Treiber der Energiewende, aber auf Kosten der Industrie?

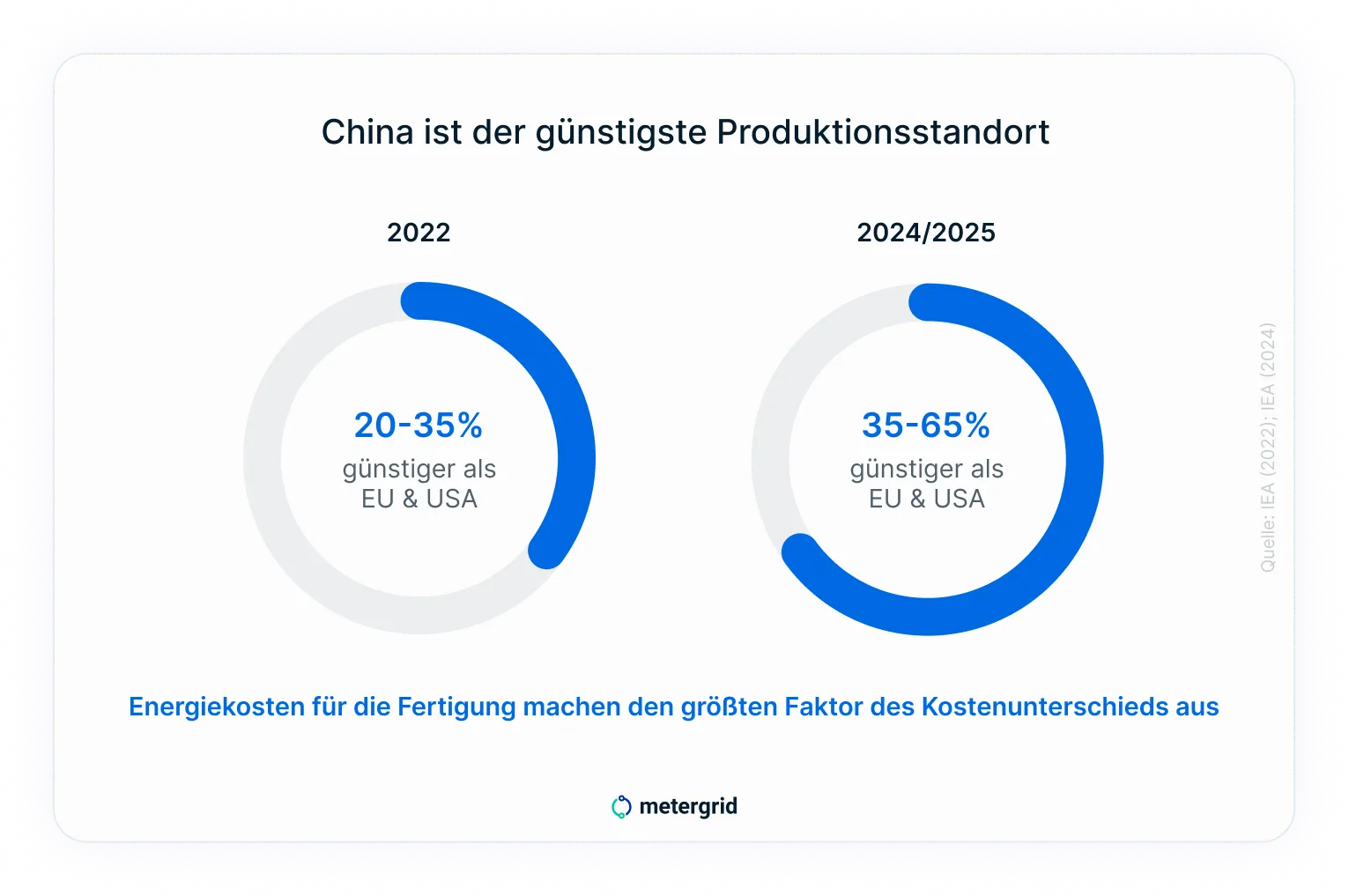

Niedrige Modulpreise haben den Photovoltaik-Ausbau in Europa beschleunigt. Ohne günstige chinesische Importe wäre die installierte Kapazität in vielen Ländern heute deutlich kleiner. Gleichzeitig stehen europäische Hersteller vor erheblichen Herausforderungen: Die Fertigungskosten für PV-Anlagen liegen laut IEA Report in Europa 2022 rund 35 % über dem chinesischen Niveau, heute sogar bei bis zu 65 %. Einige Unternehmen haben ihre deutschen Produktionsstandorte zurückgebaut, reduziert oder geschlossen. Die Frage, ob Europa eine eigene Wertschöpfung in diesem Bereich dauerhaft aufrechterhalten will, ist damit auch eine industriepolitische Grundsatzentscheidung.

Ein relevanter Faktor für 2026: China hat zum 1. April 2026 die langjährigen Mehrwertsteuer-Exportrückerstattungen für Solarprodukte abgeschafft. Ob und wie stark sich das auf die Importpreise in Europa auswirkt, bleibt abzuwarten. Marktbeobachter rechnen mit einem Preisanstieg.

Chinas Solarproduktion: Ist das noch nachhaltig?

China dominiert nicht nur die globale Solarproduktion, sondern auch die Bedingungen, unter denen diese stattfindet. Ein oft übersehener Aspekt: Ein Großteil des Stroms, der weltweit für die Herstellung von Solarmodulen eingesetzt wird, stammt 2025 weiterhin aus fossilen Quellen, insbesondere Kohle. Vor knapp drei Jahren lag dieser Anteil laut IEA noch über 60 %. Maßgeblich, weil ein Großteil der Produktion in chinesischen Regionen mit kohlebasierter Energieversorgung konzentriert ist.

Daraus ergibt sich ein zentraler Widerspruch: Während China mit günstigen Solarkomponenten die Energiewende weltweit beschleunigt, basiert ein Teil dieses Fortschritts noch auf fossilen Strukturen.

Versorgungssicherheit und Cybersicherheit als unterschätzte Faktoren

Ein bislang wenig beachteter Aspekt betrifft die Cybersicherheit der Energieinfrastruktur: Wechselrichter als zentrale Steuerungseinheiten von PV-Anlagen sind häufig internetfähig und fernwartbar und damit potenziell angreifbar. Auch diese Komponenten stammen in Europa meist aus China. Laut Bundesamt für Sicherheit in der Informationstechnik (BSI) besteht die Gefahr einer „Manipulation von Energieinfrastruktur durch Hersteller oder Dritte“, insbesondere über Wechselrichter, theoretisch sogar bis hin zu gezielten Stromausfällen (Blackouts). Kritische Experten sehen darin ein geopolitisches Risiko, da Hersteller prinzipiell Zugriff auf Millionen vernetzter Anlagen haben könnten: „Deutschland muss proaktiv in Sicherheitsstrukturen, technische Schutzmaßnahmen und resiliente Architekturen investieren, um seine Energieversorgung langfristig zu sichern und die Risiken systemischer Ausfälle zu minimieren.”

Konkrete Fälle oder bestätigte Szenarien großflächiger Störungen durch Wechselrichter sind bislang jedoch nicht bekannt. Der Cyber Resilience Act ab 2027 soll dennoch strengere Sicherheitsanforderungen für vernetzte Geräte einführen. Auch der Industrial Accelerator Act greift diese Thematik auf.

Ein weiterer Aspekt, den es zu bedenken gilt: Erfahrungen mit der einseitigen Gasabhängigkeit von einem einzelnen Lieferanten haben gezeigt, wie wichtig Diversifizierung in der Energieversorgung ist. Dieser Gedanke überträgt sich zunehmend auch auf die Lieferketten für Solar- bzw. Erneuerbare-Energie-Technologien.

Solarmarkt: Wo Europa heute steht

Der europäische Solarmarkt wächst weiterhin, verliert jedoch an globalem Gewicht. Laut Branchenanalysen von SolarPower Europe sank der Anteil Europas am weltweiten Zubau.

Gleichzeitig bleiben die Ausbauziele hoch: Im Rahmen der EU-Solarstrategie sollen bis 2030 über 700 GW, also rund 750 GW installierte PV-Leistung erreicht werden. Aktuelle Prognosen sehen Europa jedoch leicht darunter, was die Herausforderung unterstreicht, Ausbauziele und industriepolitische Rahmenbedingungen in Einklang zu bringen.

Auf der Produktionsseite warnt der European Solar Manufacturing Council (ESMC) 2025 vor einem anhaltenden Rückgang europäischer Fertigungskapazitäten. Gleichzeitig gibt es erste Gegenbewegungen: Sowohl internationale Hersteller wie das chinesische Unternehmen Sungrow mit einer Fabrik in Polen als auch europäische Industrieprojekte investieren in den Ausbau von Kapazitäten in Europa. Diese Initiativen, auch im Kontext neuer Regulierungen wie dem Net Zero Industry Act von 2024, der den Ausbau heimischer Produktion strategisch stärken soll, können den strukturellen Rückgang bislang aber noch nicht kompensieren.

Die politische Antwort: Der Industrial Accelerator Act im Detail

Am 4. März 2026 legte die EU-Kommission den Verordnungsentwurf des Industrial Accelerator Act (IAA) vor. Das Gesetz ergänzt den Net Zero Industry Act (NZIA) von 2024 und führt konkrete, komponentenspezifische Herkunftsanforderungen für öffentlich geförderte Projekte ein.

Hintergrund und übergeordnete Zielsetzung des IAA

Der IAA ist als industriepolitische Initiative der EU eine Reaktion auf mehrere strukturelle Entwicklungen. Dazu zählen insbesondere:

- Globale Konkurrenz: Wettbewerbsdruck durch internationale Märkte, insbesondere China.

- Abhängigkeiten von Nicht-EU-Ländern

- Umsetzung von Empfehlungen aus dem Draghi-Report, der Maßnahmen zur Stärkung der europäischen Wettbewerbsfähigkeit aufzeigt

- Fokus auf wirtschaftliche Sicherheit und resiliente Lieferketten

Die übergeordnete Zielsetzung des IAA umfasst dabei insbesondere:

- Stärkung der europäischen Industrie und Verringerung von Abhängigkeiten von Drittstaaten

- Förderung von Wertschöpfung, Arbeitsplätzen und Innovation in der EU

- Erhöhung des Industrieanteils am BIP von 14,3 % (2024) auf 20 % bis 2035

Was sieht der IAA für Photovoltaik vor?

Für PV-Projekte, die über öffentliche Ausschreibungen, Auktionen für Net-Zero-Technologien oder staatliche Förderprogramme vergeben werden, gelten nach einer Übergangsfrist von drei Jahren (voraussichtlich dann ab ca. 2030) neue Anforderungen an die Herkunft zentraler Komponenten:

- Wechselrichter müssen nachweislich in der EU hergestellt worden sein

- Solarzellen müssen nachweislich in der EU hergestellt worden sein

- Reine Montagearbeiten innerhalb der EU gelten nicht als ausreichend, maßgeblich ist der Produktionsort der Kernkomponenten

Was sieht der IAA für Batteriespeicher vor?

Für Batteriespeichersysteme gelten gestaffelte „Made in EU“-Anforderungen im Rahmen öffentlicher Ausschreibungen und Förderprogramme:

- Bereits ein Jahr nach Inkrafttreten müssen Batteriespeichersysteme grundsätzlich in der EU hergestellt sein; Systeme ab 1 MWh Kapazität müssen ein in der EU gefertigtes Batteriemanagementsystem (BMS) enthalten

- Nach drei Jahren werden die Anforderungen ausgeweitet: Zusätzlich müssen auch Batteriezellen sowie weitere zentrale Komponenten aus der EU stammen

Wie wird „Made in EU" definiert?

Der Begriff wird im IAA nicht ausschließlich auf die EU beschränkt, sondern umfasst unter bestimmten Bedingungen auch Partnerländer. Anrechenbar sind Produkte aus:

- EU-Mitgliedstaaten

- EWR-Staaten (Norwegen, Island, Liechtenstein)

- ausgewählten Drittstaaten, sofern ein Freihandelsabkommen, eine Zollunion oder entsprechende Verpflichtungen im Rahmen internationaler Beschaffungsabkommen bestehen

Vergleichbare Initiativen und ihre Wirkungen (IAA vs. IRA)

Ein internationaler Vergleich verdeutlicht die industriepolitische Einordnung: Der US-amerikanische Inflation Reduction Act (IRA), der 2022 verabschiedet wurde, hat gezeigt, dass gezielte Förderinstrumente und steuerliche Anreize den Aufbau heimischer Produktionskapazitäten wirksam stimulieren können. Insbesondere durch langfristige Steuervergünstigungen und Local-Content-Vorgaben wurden umfangreiche Investitionen in die US-amerikanische Clean-Tech-Industrie ausgelöst. Auch der europäische Ansatz verfolgt diese Zielrichtung. Im Unterschied zum US-Modell setzt die EU vermehrt auf regulatorische Anreize und öffentliche Nachfrage statt auf direkte Subventionen.

Mieterstrom und Marktveränderungen 2026: Was gilt es zu beachten?

Für Mieterstromprojekte bringen die aktuellen Marktentwicklungen sowohl Fragen als auch Perspektiven mit sich. Wenn Komponentenpreise steigen oder sich Lieferketten verändern, sind die Investitionskosten für PV-Dachanlagen auf Mehrfamilienhäusern unmittelbar betroffen. Dennoch gibt es gute Gründe, warum Mieterstrom in diesem veränderten Umfeld ein belastbares Modell bleibt.

Darum bleibt der Kernvorteil von Mieterstrom stabil

Der wirtschaftliche Vorteil von Mieterstromanlagen liegt nicht primär im Modulpreis, sondern in der lokalen Erzeugung und dem direkten Verbrauch vor Ort: Mieter zahlen in der Regel weniger als den Netzstrompreis, Vermieter erzielen eine attraktive Rendite mit der zuvor ungenutzten Dachfläche – metergrid geht von 8 bis 20 % aus – und das Netz wird durch den Vor-Ort-Verbrauch entlastet. Dieser strukturelle Vorteil ist unabhängig von Handelsstreitigkeiten oder Herkunftsanforderungen für Industrieprojekte.

Eigenverbrauch im Mieterstrom: Unabhängigkeit, Autarkie und Netzentlastung

Zentraler Hebel beim Mieterstrommodell ist der Eigenverbrauch: Wer Strom lokal erzeugt und direkt verbraucht, macht sich unabhängiger von steigenden Energiepreisen. Wie metergrid im Jahresrückblick PV in Deutschland 2025 zeigt, ist der Eigenverbrauchsanteil in Deutschland zuletzt stark gestiegen. Auf Basis von Daten des Fraunhofer ISE wurde ein Anstieg des PV-Eigenverbrauchs von 2024 auf 2025 von 37,6 % berechnet: 2025 wurden knapp 71 TWh Solarstrom eingespeist und 16,9 TWh selbst verbraucht. Die Gesamt-PV-Erzeugung summierte sich damit auf 87 TWh (Fraunhofer ISE, 2025).

Ein Teil der viel diskutierten Entschleunigung des PV-Ausbaus könnte also auch darauf zurückzuführen sein, dass weniger Strom eingespeist und mehr direkt vor Ort verbraucht wird. Wer den Solarmarkt nur über Einspeisemengen beobachtet, unterschätzt damit möglicherweise die tatsächliche Dynamik der Energiewende. Denn der Eigenverbrauch wächst, auch wenn er in vielen Marktanalysen und Strommix-Daten noch zu wenig Beachtung findet.

Die regulatorischen Entwicklungen in Deutschland stärken den Eigenverbrauchsvorteil weiter: Das Solarspitzengesetz begünstigt diesen und auch der geleakte EEG-Entwurf 2027 stellt den Eigenverbrauch – idealerweise mit Speicher – ins Zentrum. Denn gerade in Kombination mit Batteriespeichern lässt sich ein spürbarer Grad an Energieautarkie erreichen. Selbst eine Kürzung oder mögliche Abschaffung der Einspeisevergütung träfe Mieterstrom strukturell weniger hart als andere Modelle, da u.a. der Mieterstromzuschlag nach § 21 EEG unabhängig davon bestehen bleibt.

Es lässt sich festhalten: Steigen also aufgrund der Marktdynamik mit China die Investitionskosten durch teurere Komponenten, verschiebt sich allenfalls der Amortisationszeitpunkt etwas. Die anschließende Rendite bleibt. Anders als bei der Einspeisevergütung, die langfristig sinkt oder ganz wegfallen könnte, verliert das Mieterstrommodell mit Konzentration auf Eigenverbrauch seinen wirtschaftlichen Kern nicht.

Der IAA betrifft Mieterstrom nicht direkt

Der IAA richtet sich in erster Linie an öffentliche Ausschreibungen und Förderprogramme ab bestimmten Schwellenwerten. Private Investitionen in Dach-PV und damit der Großteil der Mieterstromprojekte über das EEG-Mieterstrommodell fallen nicht direkt unter die neuen Herkunftsanforderungen.

Qualitätsstandards als langfristiger Mehrwert

Sollten EU-Herkunftsstandards langfristig auch auf Dach-PV ausgeweitet werden oder sich als Qualitätsmerkmal am Markt durchsetzen, könnte das für Mieterstrom sogar ein Vorteil sein. Hochwertige Solarmodule erreichen laut aktueller Forschung eine Lebensdauer von 30 bis 40 Jahren, in günstigen Fällen sogar darüber. Laut einer neuen umfangreichen Studie (Prieto Melo et al., Energy Economics, 2026), die über 1,25 Millionen PV-Anlagen in Deutschland über bis zu 16 Jahre ausgewertet hat, zeigt: Die reale Degradationsrate liegt im Mittel bei nur 0,59 % pro Jahr – deutlich besser als bisher angenommen. Für kleine Dachanlagen fällt sie noch einmal rund ein Drittel niedriger aus. Nach 20 Jahren erbringt eine gut gewartete, hochwertige Anlage also noch rund 90 % ihrer Ursprungsleistung. Für Vermieter, die langfristig planen und eine Anlage nicht nur vollständig amortisieren, sondern anschließend Rendite generieren wollen, ist Komponentenqualität damit keine ästhetische, sondern eine wirtschaftliche Frage.

Wirtschaftlichkeitsberechnung wird noch wichtiger

In einem Umfeld, in dem sich Komponentenpreise und Förderregelungen dynamisch entwickeln, gewinnt die präzise wirtschaftliche Planung eines Mieterstromprojekts an Bedeutung. Wer Investitionskosten, Eigenverbrauchsquoten, Mieterstromzuschlag und den möglichen perspektivischen Wegfall der Einspeisevergütung sorgfältig modelliert, kann auch unter veränderten Rahmenbedingungen tragfähige Projekte entwickeln. metergrid unterstützt Vermieter, Energieversorger und Projektentwickler von der ersten Potenzialanalyse bis zur laufenden Abrechnung dabei. Die Wirtschaftlichkeit eines Projekts lässt sich kostenlos und unverbindlich mit dem speziell für Mieterstromprojekte entwickelten Rendite Radar von metergrid ermitteln.

Fazit: Solarenergie weiter auf Kurs mit neuem europäischen Rahmen

Die leichte Verlangsamung beim Solarausbau in Europa, die starke Stellung chinesischer Hersteller und die laufenden industriepolitischen Debatten sind Zeichen eines Marktes im Wandel. Der Industrial Accelerator Act setzt wichtige Impulse, um Lieferketten zu diversifizieren und europäische Fertigungskapazitäten auszubauen. Ob und wie schnell das gelingt, wird von den politischen Kompromissen im Gesetzgebungsverfahren und der Umsetzungsgeschwindigkeit in der Industrie abhängen.

Was dabei stabil bleibt: Die grundlegende Attraktivität von Solarenergie vor allem in eigenverbrauchsstarken Modellen für Immobilienbesitzer, Investoren und Mieterstromprojekte gleichermaßen. Dezentrale Versorgungsmodelle wie Mieterstrom sind strukturell gut aufgestellt: Sie sind weniger abhängig, schaffen lokalen Mehrwert und helfen dabei, Klimaziele mit wirtschaftlichem Nutzen zu verbinden.

Die politische Aufgabe der kommenden Jahre ist es, die Rahmenbedingungen stabil zu halten: verlässliche EEG-Regelungen, pragmatische Genehmigungsverfahren, attraktive Förderungen und eine europäische Industriepolitik, die Ausbau und Produktion zusammen denkt. Wenn das gelingt, kann die Solarwende nicht nur weitergeführt, sondern langfristig auf ein breiteres Fundament gestellt werden.

Neugierig geworden?