Jahresrückblick Photovoltaik in Deutschland 2025: Stromerzeugung, Eigenverbrauch und EU-Vergleich

Das Wichtigste in Kürze

- Der Ausbau von Photovoltaik ist 2025 deutlich gestiegen. PV hat sich damit als feste Größe im deutschen Stromsystem etabliert.

- Solarstrom erreichte einen Anteil von rund 17 Prozent am Strommix und lag damit erstmals vor fossilen Energieträgern wie Braunkohle und Erdgas.

- Der Eigenverbrauch von Solarstrom hat stark zugenommen und macht einen relevanten Teil der gesamten PV-Stromerzeugung aus.

- Batteriespeicher gewinnen weiter an Bedeutung und ermöglichen eine flexiblere und effizientere Nutzung von Solarstrom.

- Neue Chancen für Photovoltaik im Gebäudebereich: z.B. durch Mieterstrom und gemeinschaftliche Versorgungsmodelle wie Energy Sharing.

Überblick: Photovoltaik-Jahresrückblick 2025

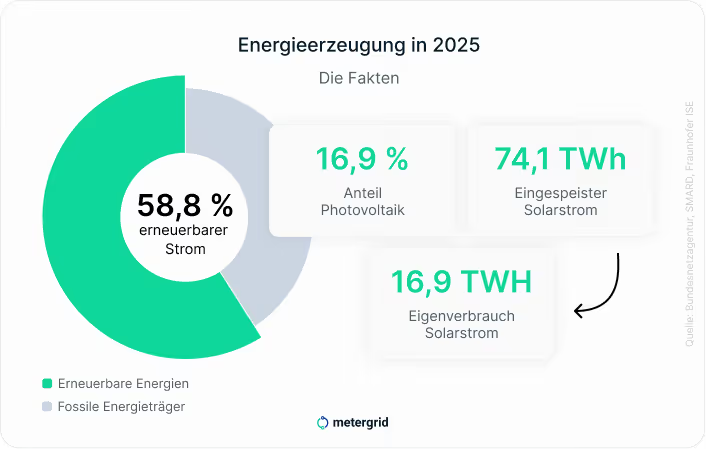

Der Ausbau erneuerbarer Energien hat 2025 in Deutschland einen neuen Meilenstein erreicht. Nach Auswertungen von SMARD stammen 58,8 Prozent der gesamten Stromerzeugung aus erneuerbaren Energieträgern. Insgesamt wurden 257,5 Terawattstunden (TWh) Strom aus erneuerbaren Quellen erzeugt. Das ist mehr als die Hälfte der gesamten Stromproduktion und ein neuer Höchstwert.

Photovoltaik spielt dabei eine zentrale Rolle. Studien und Fachanalysen betonen zunehmend die Bedeutung dezentraler PV-Anlagen als tragende Säule der Energiewende und heben hervor, dass der weitere Ausbau sowie stabile Anreize entscheidend für die Transformation des Energiesystems sind. In diesem Artikel werden die wichtigsten Zahlen, Fakten und Einordnungen zur Photovoltaik 2025 zusammengefasst und nachvollziehbar aufbereitet.

Photovoltaik 2025 in Zahlen

Photovoltaik hat 2025 den Wachstumskurs fortgesetzt. Laut SMARD wurden 74,1 TWh Solarstrom in das öffentliche Stromnetz eingespeist, das ist ein Anstieg um 17,3 Prozent gegenüber dem Vorjahr. In mehreren Monaten wurden neue Einspeiserekorde erreicht. Die SMARD-Daten erfassen ausschließlich den Strom, der in das öffentliche Netz eingespeist wird. Der direkt vor Ort genutzte Solarstrom (Eigenverbrauch) ist darin nicht enthalten.

Eine Bilanz zum Eigenverbrauch liefert das Fraunhofer-Institut für Solare Energiesysteme. Nach dessen Auswertungen wurden 2025 zusätzlich 16,9 TWh Photovoltaikstrom direkt selbst verbraucht. Fraunhofer ISE geht von einer leicht geringeren Netzeinspeisung von rund 71 TWh aus und beziffert die gesamte PV-Stromerzeugung (Einspeisung + Eigenverbrauch) 2025 auf etwa 87 TWh.

Diese Zahlen verdeutlichen: Ein wachsender Anteil des Solarstroms wird dort genutzt, wo er entsteht und PV ist 2025 längst keine ergänzende Technologie mehr, sondern ein fester Bestandteil der deutschen Stromversorgung.

Photovoltaik überholt fossile Energieträger erstmals bei der Stromerzeugung

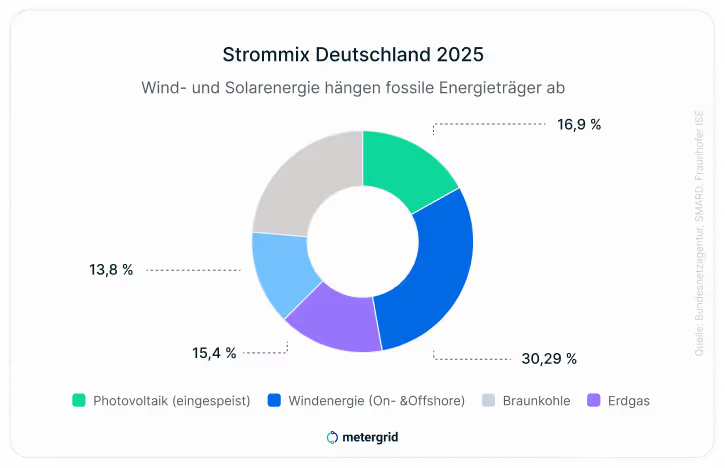

2025 markiert einen historischen Wendepunkt im deutschen Strommix. Der Anteil der Photovoltaik an der gesamten Stromerzeugung stieg auf rund 16,9 Prozent und lag damit über dem Erdgas und erstmals auch über der Braunkohle. Nach SMARD-Daten fielen 2025 im deutschen Strommix nur 15,4 Prozent auf Braunkohle und 13,8 Prozent auf Erdgas.

Damit hat Solarstrom zwei zentrale fossile Energieträger hinter sich gelassen. Dieser Strukturwandel unterstreicht die wachsende Bedeutung der Photovoltaik für eine klimafreundliche und zunehmend erneuerbare Stromversorgung.

Wind- und Solarenergie bilden 2025 erstmals Sturmduo

Die Windenergie blieb 2025 ungeschlagen die stärkste Stromquelle in Deutschland. Gleichzeitig rückte die Photovoltaik weiter auf und festigte ihren zweiten Platz im Strommix.

Mit einem Anteil von rund 30 Prozent Windenergie (On- &Offshore) und 16,9 Prozent Photovoltaik entstand erstmals eine erneuerbare Doppelspitze, die den Strommix maßgeblich prägt (SMARD). Der Abstand zwischen beiden Technologien schrumpft zunehmend, was die wachsende Systemrelevanz der Solarenergie zusätzlich verdeutlicht. Zudem wird gerade der PV-Technologie durch die doppelte Flächennutzung, sowie den zahlreichen ungenutzten Dächern von Mehrfamilienhäusern ein gigantisches und für die Energiewende essentielles Potenzial zugesprochen.

Photovoltaik wird zunehmend kombiniert: Speicher, Wärmepumpen und flexible Lasten

Parallel zum Ausbau der Photovoltaik entwickeln sich auch angrenzende Technologien stark. Das Fraunhofer-Institut für Solare Energiesysteme beschreibt insbesondere im Bereich Batteriespeicher eine besonders dynamische Entwicklung. Nach Angaben verschiedener Quellen im Strom-Report waren Ende 2025 in Deutschland rund 2,3 Millionen PV-Stromspeicher installiert. Die Gesamtspeicherkapazität lag bei über 22 Gigawattstunden (GWh).

Ein Beispiel: Rechnerisch entspricht dies einer Energiemenge, mit der sich rund 7,5 Millionen Menschen einen ganzen Tag lang mit Strom versorgen ließen (bei etwa 1.100 kWh Stromverbrauch pro Person und Jahr).

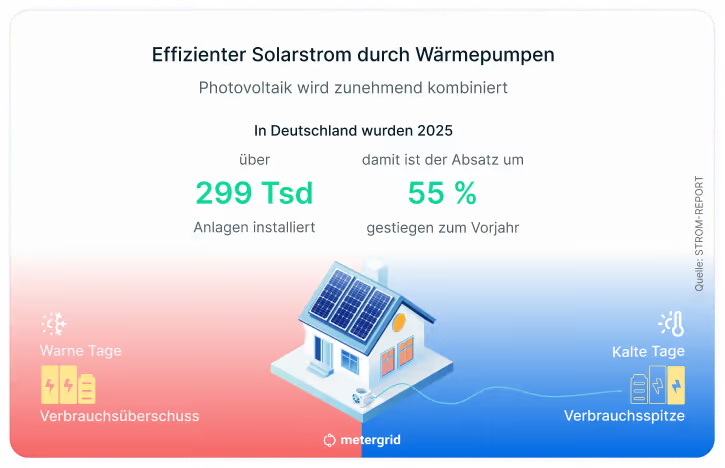

Auch im Wärmesektor zeigt sich eine deutliche Dynamik. Laut Bundesverband Wärmepumpe war 2025 ein erfolgreiches Absatzjahr für Wärmepumpen: Mit 299.000 installierten Anlagen stieg der Absatz gegenüber dem Vorjahr um 55 Prozent. Die Kombination aus Photovoltaik, Stromspeichern und Wärmepumpen gewinnt damit weiter an Bedeutung, insbesondere für eine effizientere und flexiblere Nutzung von erneuerbarem Strom.

Eigenverbrauch von Photovoltaik 2025: Neue Berechnungsmethoden und aktuelle Zahlen

In vielen offiziellen Stromstatistiken bleibt der direkt vor Ort genutzte Photovoltaikstrom oft unberücksichtigt. Doch genau dieser Eigenverbrauch gewinnt seit Jahren deutlich an Bedeutung. Nach Analysen des Fraunhofer ISE ist der Eigenverbrauch von Solarstrom in Deutschland stark angestiegen. Hintergrund ist u.a. die veränderte Kostenrelation zwischen der gesunkenen Einspeisevergütung und steigenden Strompreisen. Gleichzeitig haben neue Nutzungsmöglichkeiten, etwa durch Speicher und Sektorkopplung, den Eigenverbrauch attraktiver gemacht.

Um diese Entwicklung erstmals zu quantifizieren, hat das Fraunhofer ISE eine neue Methodik im Rahmen einer wissenschaftlichen Analyse (UBA) entwickelt. Auf Basis von Daten aus dem Marktstammdatenregister sowie von Übertragungsnetzbetreibern wurde der Eigenverbrauch systematisch berechnet und ausgewertet. Die Ergebnisse zeigen eine klare Dynamik:

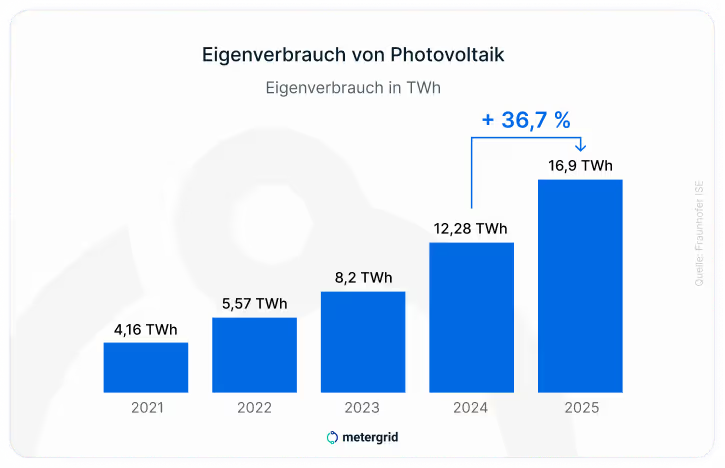

- 2023 lag der Eigenverbrauch bereits bei 8,20 TWh.

- 2024 stieg er auf 12,28 TWh, was bei knapp 60 TWh Netzeinspeisung einem Anteil von rund 17 Prozent der Nettostromerzeugung aus Photovoltaik entsprach.

- 2025 weist das Fraunhofer ISE in einer Pressemitteilung einen Eigenverbrauch von 16,9 TWh aus.

Auf Basis dieser Daten ist der selbst genutzte Solarstrom von 2024 auf 2025 um rund 37,6 Prozent gestiegen.

Warum Eigenverbrauch 2025 besonders im Gebäudebestand an Bedeutung gewonnen hat

Eigenverbrauch bietet direkte Kostenersparnisse, Autarkie und steuerliche Vorteile: Hohe und volatile Strompreise machen den direkten Verbrauch von vor Ort erzeugtem Solarstrom zunehmend wirtschaftlich attraktiv. Netzstrom ist inzwischen deutlich teurer als selbst erzeugter Solarstrom, während die Einspeisevergütung kontinuierlich gesunken ist, bzw. seit dem Solarspitzengesetz bei negativen Strompreisen zeitweise sogar ganz wegfallen kann.

Gleichzeitig steigt die Unabhängigkeit vom Strommarkt, da selbst erzeugter Strom langfristig preisstabil bleibt. Batteriespeicher spielen dabei eine zentrale Rolle, da sie Erzeugung und Verbrauch zeitlich entkoppeln und den Eigenverbrauch deutlich erhöhen.

Zusätzliche Impulse liefern steuerliche Erleichterungen wie der Wegfall der Mehrwertsteuer auf Kauf und Installation seit 2023 sowie die Einkommensteuerbefreiung für Photovoltaikanlagen bis 30 kWp (Mehr dazu im Blog: Aktuelles zum Jahressteuergesetz).

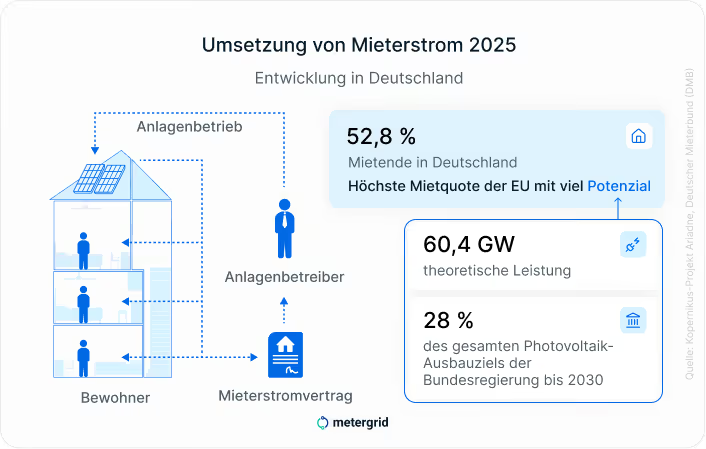

Eigenverbrauch beschränkt sich dabei nicht auf Einfamilienhäuser oder Balkonkraftwerke. Mieterstrommodelle und die Gemeinschaftliche Gebäudeversorgung ermöglichen es, Solarstrom direkt im Mehrfamiliengebäude zu nutzen und erhalten durch den Mieterstromzuschlag einen zusätzlichen wirtschaftlichen Anreiz.

Lokale Nutzung von Solarstrom: Mieterstrom und Eigenverbrauchs-Modelle

Während der Photovoltaik-Ausbau bislang stark von Ein- und Zweifamilienhäusern sowie von großen Freiflächenanlagen geprägt ist, blieben Mehrfamilienhäuser bislang deutlich unterrepräsentiert. Das Ausmaß dessen zeigt die Ariadne-Analyse (veröffentlicht u. a. über IW Köln), über die 2025 medial intensiv berichtet wurde. Die Studie kommt zu dem Ergebnis, dass auf Mehrfamilienhäusern erhebliche ungenutzte Potenziale liegen. Allein im Gebäudebestand könnten mithilfe der Erschließung dieser Flächen theoretisch bis zu 60 GW Photovoltaik-Aufdachanlagen installiert werden. Dieses Potenzial entspricht rund 28,1 Prozent des angestrebten Photovoltaik-Ausbauziels bis 2030. Mehrfamilienhaus-PV ist folglich ein zentraler Hebel der Energiewende (mehr dazu im metergrid Blog zur Einordnung der Ariadne-Analyse).

Mieterstrommodelle setzen genau hier an: Sie ermöglichen es, Solarstrom direkt im Gebäude zu erzeugen und an die Bewohnerinnen und Bewohner weiterzugeben. Damit wird Eigenverbrauch auch dort möglich, wo bislang kaum Zugang zu eigener PV-Erzeugung bestand.

Konkrete Vorteile von Mieterstrom: Nutzen für Gesellschaft, Immobilien und Mietende

Das Mieterstrommodell wirkt gleichzeitig auf Energiesystem, Immobilienwirtschaft und Stromkosten. Das sind die wichtigsten Vorteile von Mieterstrom auf einen Blick:

- Energiewende & Systemeffizienz: Lokale Stromerzeugung entlastet Netze, reduziert Transportverluste und beschleunigt den Ausbau erneuerbarer Energien, ohne zusätzlichen Flächenverbrauch.

- Wirtschaftlichkeit für Immobilien: Durch den Verkauf von Solarstrom lassen sich jährliche Renditen erzielen (etwa 8-20 % mit metergrid). Gleichzeitig steigt die Attraktivität des Gebäudes, was Mieterbindung und Immobilienwert stärkt. Für Unternehmen der Immobilienwirtschaft unterstützt Mieterstrom zudem die Erfüllung von ESG-Kriterien.

- Geringere Stromkosten für Mietende: Mietende profitieren von günstigem Solarstrom, da Netzentgelte, Stromsteuer und Konzessionsabgaben teilweise entfallen. Das senkt die Abhängigkeit vom Strommarkt und schützt vor Preisschwankungen.

Wie entwickelte sich 2025 die Umsetzung von Mieterstrom in Deutschland?

Obwohl Mieterstrom viele Vorteile bietet, wird das vorhandene Potenzial bislang nur teilweise ausgeschöpft. Die Ariadne-Analyse benennt dafür vor allem technische und regulatorische Komplexität als zentrale Hürden für eine breite Umsetzung.

Dabei ist Mieterstrom als Versorgungskonzept gerade in Deutschland grundlogisch und naheliegend, denn: 2024 lebten laut Deutscher Mieterbund 52,8 % der Bevölkerung zur Miete, das sind über 44 Millionen Menschen. Deutschland gilt damit als das EU-Land mit der höchsten Mietquote (Zahlen zu 2025 liegen noch nicht vor).

Spezialisierte Dienstleister wie metergrid adressieren und lösen genannte Hürden. Durch digitale Lösungen, standardisierte Prozesse und die Umsetzung aus einer Hand lassen sich Mieterstromprojekte wirtschaftlich, rechtssicher, skalierbar und maximal vereinfacht realisieren. Allein im Jahr 2025 konnte metergrid sein Mieterstromprojekt-Portfolio im Vergleich zum Vorjahr um 320 Prozent steigern. Insgesamt profitieren nach Ablauf des Jahres rund 53.000 Menschen von umgesetzten Mieterstromprojekten von metergrid (mehr dazu im metergrid-Jahresrückblick). Mieterstrom funktioniert folglich bereits in der Praxis und konnte 2025 verstärkt umgesetzt werden.

“2025 war für uns ein Jahr intensiver Umsetzung. Viele Mieterstromprojekte konnten realisiert werden, obwohl regulatorische Vorgaben und politische Rahmenbedingungen keinen idealen Nährboden geboten haben. Entscheidend wäre nun, dass die bestehenden Regeln von allen Marktpartnern konsequent angewendet und verlässlich umgesetzt werden. Mit mehr politischer Stabilität und Planungssicherheit ließe sich das Tempo deutlich steigern”, so Pascal Stephan, Business Development Manager bei metergrid.

Deutschland im EU-Vergleich: Einordnung der Photovoltaik-Entwicklung

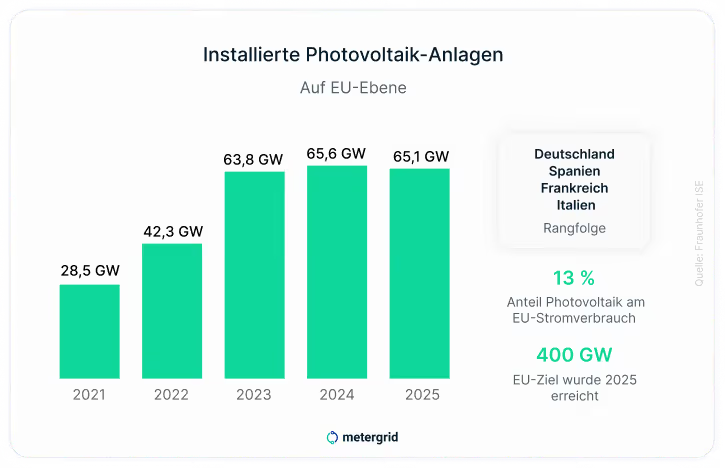

Im europäischen Vergleich bleibt Deutschland 2025 der mit Abstand größtePhotovoltaik-Umsetzer. Das zeigt ein aktueller Bericht von SolarPower Europe. Trotz einer insgesamt veränderten Marktdynamik behauptet Deutschland seine Spitzenposition vor Spanien.Frankreich konnte 2025 erstmals Italien überholen und rangiert nun auf Platz drei, getragen durch einen starken Ausbau im gewerblichen und im Freiflächen-Bereich.

EU-Ziel erreicht: Rund 400 GW installierte Photovoltaik-Leistung bis 2025

Die Europäische Union hat ihr Zwischenziel der EU-Solarstrategie 2022 erreicht. Laut SolarPower Europe waren Ende 2025 insgesamt rund 406 GW Photovoltaikleistung in der EU installiert, geplant waren 400 GW bis 2025. Solarstrom deckte damit etwa 13 Prozent des europäischen Stromverbrauchs.

Gleichzeitig markiert 2025 einen Wendepunkt: Mit 65,1 GW neu installierter Leistung lag der Zubau 0,7 Prozent unter dem Vorjahreswert (2024: 65,6 GW). 2025 ist damit das erste Jahr seit 2016, in dem in der EU weniger Photovoltaik zugebaut wurde als im Jahr zuvor. Laut SolarPower Europe könnten die starken Wachstumsjahre der frühen 2020er damit vorerst ins Stocken geraten.

Warum der PV-Zubau 2025 erstmals leicht zurückgeht – auch in Deutschland

Auf EU-Ebene identifiziert SolarPower Europe mehrere strukturelle Hemmnisse: uneinheitliche Marktbedingungen, langwierige Genehmigungsverfahren, ein verlangsamter Ausbau von Dachanlagen sowie Defizite bei Flexibilität, Lieferketten und Systemintegration.

Dieser Photovoltaikmarkt-Trend zeigte sich laut Branchenverband BSW-Solar 2025 auch in Deutschland: Während die erzeugte PV-Strommenge zwar weiter zunahm, entschleunigte sich das Ausbautempo.

Dies wird besonders deutlich, wenn man den Ausbau der Jahre nach BSW-Solar-Daten miteinander vergleicht: Zwischen 2022 und 2023 verdoppelte sich der jährliche Zubau nahezu von 7,6 GW auf 15,4 GW – ein Plus von rund 103 Prozent. In den Folgejahren flachte diese Entwicklung ab. Für 2024 und 2025 blieb der jährliche Zubau marginal.

Nach Einschätzung von SolarPower Europe hat sich vor allem die Struktur des deutschen Marktes verschoben. Der starke Zuwachs im Jahr 2023 wurde maßgeblich durch private und gewerbliche Dachanlagen getragen. Dieses Segment verlor anschließend an Schwung. Gleichzeitig blieb der Ausbau großer Freiflächenanlagen stabil, konnte die Rückgänge im Dachanlagenbereich 2025 jedoch nur teilweise ausgleichen. Das Ergebnis war ein nur geringes Netto-Wachstum gegenüber dem Vorjahr (vgl. im Blog: Modell-Vergleich Freifläche versus Dachanlage).

Der BSW-Solar warnt in diesem Zusammenhang vor zusätzlichen regulatorischen Belastungen: Eine weitere Verschlechterung der Rahmenbedingungen könnte nicht nur den Photovoltaik-Ausbau bremsen, sondern auch die Klimaziele sowie eine Branche mit über 150.000 Beschäftigten gefährden.

Geopolitik und politische Unsicherheit als mögliche Bremsfaktoren

Neben marktspezifischen Effekten wirken 2025 zunehmend auch (geo)politische Unsicherheiten auf den PV-Ausbau. Das Ifo Institut weist in einem aktuellen Bericht des ifo Schnelldiensts darauf hin, dass sich politische Prioritäten in Europa verschieben: Sicherheit, Verteidigungsfähigkeit und wirtschaftliche Resilienz gewinnen an Gewicht, während Klima- und Umweltthemen temporär an Aufmerksamkeit verlieren. Diese Verschiebung könnte Investitionsentscheidungen im Bereich erneuerbarer Energien bremsen.

Auch wenn die Verankerung von Mieterstrom und Energy Sharing im aktuellen Koalitionsvertrag der Bundesregierung grundsätzlich positive Signale an die Branche und PV-Interessierte sendet, prägen derzeit vor allem Unruhen und offene Fragen rund um die Einspeisevergütung und eine mögliche Abschaffung dessen die Branche und Öffentlichkeit.

Wurde 2025 die Abschaffung der Einspeisevergütung für Photovoltaik beschlossen?

Die Antwort auf diese viel diskutierte Frage lautet aktuell: Nein, die zukünftige Ausgestaltung der Einspeisevergütung bleibt politisch noch offen. Im Herbst 2025 kündigte Bundeswirtschaftsministerin Katherina Reiche im Rahmen des 10-Punkte-Plans des Bundesministerium für Wirtschaft und Energie an, die feste Einspeisevergütung für neue Photovoltaik-Dachanlagen perspektivisch beenden zu wollen. Bestandsanlagen sollen ihren Vergütungsanspruch behalten. Umgesetzt wurde dieses Vorhaben noch nicht.

Das EWS Elektrizitätswerken Schönau eG warnt in einer erst im Februar 2026 erschienenen Studie des Fraunhofer ISE „Dezentrale PV als Säule der Energiewende“ vor einem vorschnellen Ausstieg: Demnach sind Einspeisevergütung und eine hohe Eigenverbrauchsquote derzeit zentrale Faktoren für die Wirtschaftlichkeit kleiner PV-Anlagen. Ein Wechsel in die Direktvermarktung erfordert im Durchschnitt rund 15 Prozent höhere Eigenverbrauchsquoten oder verlängert die Amortisationsdauer um zwei bis drei Jahre. Ein abrupter Wegfall der Vergütung würde demnach die Investitionsbereitschaft deutlich dämpfen.

Fazit: Photovoltaik 2025 zwischen Reife, Verschiebung und neuem Fokus

Photovoltaik hat sich in den letzten Jahren endgültig als tragende Säule der Stromversorgung etabliert. Der Markt ist jedoch in eine neue Phase eingetreten: weniger dynamisch im Zubau, dafür stärker geprägt von Systemintegration, Eigenverbrauch und lokaler Nutzung. Die Wachstumsimpulse verschieben sich von reiner Kapazität hin zu Effizienz, Flexibilität und Wirtschaftlichkeit.

Gleichzeitig zeigen regulatorische Unsicherheiten und politische Prioritätenverschiebungen, wie sensibel der Ausbau auf Rahmenbedingungen reagiert. Eigenverbrauch und Mieterstrom haben 2025 in diesem Umfeld an Bedeutung gewonnen, weil sie auch bei veränderten Einspeisebedingungen und gerade bei steigenden Stromkosten Vorteile und Wirtschaftlichkeit bieten.

Häufige Fragen:

Wie hat sich Photovoltaik 2025 in Deutschland entwickelt?

2025 hat gezeigt, dass Photovoltaik von einer ergänzenden Technologie zu einer tragenden Säule der Stromversorgung geworden ist. Laut Daten der Plattform SMARD wurden rund 74,1 Terawattstunden Solarstrom ins öffentliche Netz eingespeist. Zusätzlich kamen etwa 16,9 Terawattstunden hinzu, die direkt vor Ort verbraucht wurden. Diese Zahlen, unter anderem basierend auf Auswertungen des Fraunhofer ISE, zeigen: Solarstrom wächst nicht nur weiter, sondern wird zunehmend dort genutzt, wo er entsteht.

Wie groß ist der Anteil von Photovoltaik und erneuerbaren Energien aktuell in Deutschland?

Photovoltaik hatte 2025 einen Anteil von rund 16,9 Prozent an der gesamten Stromerzeugung in Deutschland. Damit lag Solarstrom erstmals über dem Anteil von Erdgas und auch über dem der Braunkohle. Die Zahlen stammen aus der Auswertung der Stromerzeugungsdaten von SMARD. Windenergie blieb zwar mit rund 30 Prozent der größte Energieträger, doch Photovoltaik hat ihren Platz im Strommix deutlich gefestigt.

Was ist die Bedeutung von Eigenverbrauch von Solarstrom und was sind die Vorteile?

Ein wachsender Teil des Solarstroms wird inzwischen direkt genutzt, statt ins Netz eingespeist zu werden. 2025 lag der Eigenverbrauch laut Fraunhofer ISE bei rund 16,9 Terawattstunden. Gründe dafür sind unter anderem hohe Strompreise, sinkende Einspeisevergütungen und der zunehmende Einsatz von Batteriespeichern. Eigenverbrauch macht Solarstrom wirtschaftlich attraktiver und unabhängiger von schwankenden Marktpreisen.

Sind Batteriespeicher wichtig für die Photovoltaik-Entwicklung? Welches Potenzial haben sie?

Batteriespeicher sind ein entscheidender Faktor für die Entwicklung der Photovoltaik. Ende 2025 waren in Deutschland laut Fraunhofer ISE rund 2,3 Millionen Stromspeicher installiert, mit einer Gesamtkapazität von über 22 Gigawattstunden. Sie ermöglichen es, Solarstrom zeitlich flexibel zu nutzen und erhöhen sowohl den Eigenverbrauch als auch die Versorgungssicherheit im Stromsystem.

Was bedeutet die Photovoltaik-Entwicklung 2025 für Immobilien und Mieterstrom?

Die Zahlen aus 2025 zeigen deutlich, dass Photovoltaik im Gebäudebereich an Bedeutung gewinnt. Da immer mehr Solarstrom direkt vor Ort verbraucht wird, werden Modelle wie Mieterstrom und gemeinschaftliche Versorgung attraktiver. Der Blogbeitrag verweist darauf, dass gerade Mehrfamilienhäuser ein großes Potenzial haben, lokal erzeugten Solarstrom effizient zu nutzen und so sowohl Kosten zu senken als auch einen Beitrag zur Energiewende zu leisten.

Neugierig geworden?